L’Italia annovera, tra i tanti servizi dello Stato inefficienti, quello pensionistico. Il sistema previdenziale italiano è un sistema vecchio e assistenzialistico; e le risorse spese per finanziarlo sono troppo grandi rispetto alla resa, se comparato a quello di altri Paesi. Come andremo a vedere più avanti in questa campagna, dietro al nostro sistema previdenziale è celata una storia di politiche economiche inutili volte a favorire determinate categorie, allo stesso tempo danneggiando il bilancio statale, incrementando il debito pubblico ed espropriando i risparmi degli italiani.

In questo primo articolo della nostra serie di approfondimenti sul sistema pensionistico metteremo a confronto la struttura previdenziale italiana con quella di altri Paesi in Europa e nel mondo, evidenziando le principali differenze. I Paesi scelti sono Olanda, Svizzera, Svezia e Germania, tutte nazioni sviluppate e appartenenti al mondo occidentale, e con una struttura demografica simile alla nostra (seppure con una popolazione leggermente più giovane).

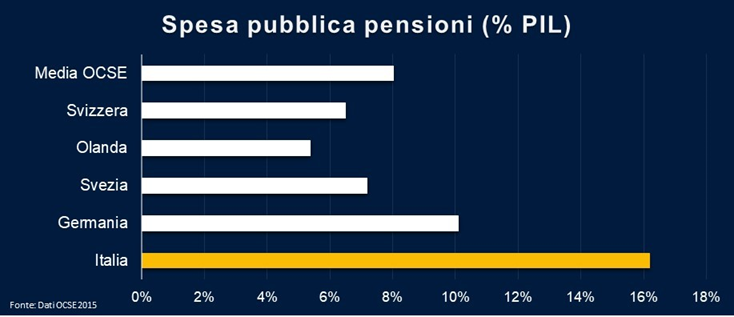

UNA COMPARAZIONE DEI COSTI (IN %) RISPETTO AL PIL:

Come è facile notare comparando i dati dell’OCSE, c’è una grossa differenza in merito alla percentuale di spesa pensionistica pubblica sul PIL di questi Paesi.

Nel grafico qui sopra si nota subito come nel 2015 lo Stato che spendeva nettamente di più fosse l’Italia, con un rapporto tra Spesa pensionistica pubblica e PIL pari al 16,2%, ildoppio rispetto alla media OCSE. Un Paese ricco e considerato “socialdemocratico” come la Svezia spendeva appena il 7,2%, meno della metà di quanto fosse destinato al sistema pensionistico in Italia.

Una cifra oltretutto cresciuta moltissimo negli ultimi decenni, con un +100% circa rispetto al 1980, come si nota dal grafico sottostante. Un incremento casuale? O legato al naturale invecchiamento della popolazione? Non esattamente. Guardando al nostro pool di comparazione, vediamo che il trend di incremento dal 1980 è molto contenuto; Svezia e Svizzera hanno aumentato di meno del 20% la propria spesa, mentre Germania e Olanda spendono addirittura meno adesso rispetto ad allora. Dati in linea, tra l’altro, anche con la media OCSE, per cui risulta un incremento della spesa media dal 5,67% del 1980 che passa all’8,02% nel 2015 (risultando in un +40% circa, rispetto al +100% per l’Italia, nel medesimo periodo).

La particolarità che contraddistingue questi paesi è l’adozione di sistemi pensionistici discretamente simili tra di loro, basati su una maggiore libertà di scelta da parte dei cittadini e con un sistema di fondi pensionistici privati molto sviluppato.

UNA COMPARAZIONE VISTA DAGLI ESPERTI:

Per un’analisi più approfondita sul tema della spesa per le pensioni ci vengono incontro i dati del Melbourne Mercer Global Pension Index. L’indice è elaborato da un gruppo di ricerca australiano e ha come obiettivo quello di evidenziare fattori come la sostenibilità (prendendo in considerazione la crescita economica, la copertura pensionistica, la demografia, il debito nazionale e altro ancora), l’adeguatezza (benefici, risparmi, copertura fiscale, assets di crescita) e l’integrità (costi di operazione, protezione, comunicazione, regolamentazione). Una volta presi in analisi questi fattori viene stilata una “classifica” dei migliori sistemi pensionistici, assegnando ai vari stati una valutazione da A (massimo) ad E (minimo) in base all’index value che essi raggiungono.

Rispetto agli Stati da noi presi in considerazione, il sistema migliore risulta essere quello Olandese, che raggiunge il punteggio di 81 e la valutazione “A”. Seguono i sistemi Svedese, Svizzero e Tedesco, con punteggi rispettivi di 72,3, 66,7 e 66,1, e una fascia di valutazione “B”. Nella fascia di valutazione “C+” troviamo il Regno Unito, con un punteggio di 64,4. L’Italia si trova molto più in basso e con un punteggio di 52,2 prende una C.

Secondo Mercer il sistema previdenziale italiano è scadente soprattutto nell’ambito della sostenibilità, registrando il valore più basso in assoluto nell’indice, 19; la ragione è che si tratta di un sistema quasi unicamente pubblico e dove non c’è corrispondenza fra quanto versato da ogni cittadino e la sua pensione. I lavoratori italiani non versano i loro contributi in un fondo (pubblico o privato) che restituirà in seguito i loro soldi, ma pagano le pensioni attualmente elargite dall’INPS. Di conseguenza, quando finiranno di lavorare dovranno sperare che il bilancio pubblico sia in condizioni tali da permettersi di versare loro delle pensioni adeguate; il che, dato l’andamento dell’economia italiana e la scarsa crescita demografica nel nostro Paese, è sempre meno probabile.

CONCLUSIONI

Il Mercer Index ci aiuta a capire quali Paesi hanno un sistema previdenziale più o meno efficiente e ci mostra come i Paesi più virtuosi sono quelli che si basano non solo sul settore pubblico, ma anche su quello privato. La presenza di un settore privato è fondamentale per aumentare le possibilità di scelta del cittadino e rendere più equo un sistema previdenziale.

I sistemi pubblici obbligano i cittadini a lavorare fino a una data prestabilita dalle autorità e decidono dall’alto quale sarà la cifra ricevuta da ogni pensionato, spesso con criteri arbitrari – questa analoga attitudine ha favorito l’esistenza di accordi previdenziali particolarmente sfavorevoli od in certi casi più favorevoli di quanto il sistema stesso potesse permettersi, quali le baby pensioni italiane di cui parleremo in un prossimo articolo di questa serie.

Un sistema privato permette ai lavoratori di decidere in autonomia quanto versare per la propria pensione futura e quale sarà il momento più adatto per smettere di lavorare, garantendo loro più libertà di scelta ed un maggiore benessere.

Questa informativa spiega come Istituto Liberale tratta i dati personali raccolti tramite il sito, quali cookie e tecnologie simili vengono usati e quali condizioni si applicano agli acquisti, alle iscrizioni, alle campagne e alle iniziative pubblicate online.

Titolare del trattamento

Il titolare del trattamento e' ETS Istituto Liberale APS, codice fiscale 97806260010, partita IVA 12276790016. Per richieste relative alla privacy puoi scrivere a info@istitutoliberale.it.

Gli indirizzi operativi comunicati dall'Istituto sono: sede libraria e archivio libri, Via Canelli 130, 10127 Torino TO, Italia; magazzino operativo, Contrada Valle Sant'Andrea, 22, 83020 Aiello del Sabato AV, Italia.

Se verra' nominato un Responsabile della Protezione dei Dati, o se verra' attivato un indirizzo privacy dedicato, questa informativa sara' aggiornata con i relativi contatti.

Quando raccogliamo dati

Possiamo raccogliere dati quando visiti il sito, modifichi le preferenze cookie, compili un modulo, ti iscrivi alla newsletter, partecipi a eventi o campagne, crei un account, effettui un ordine, sostieni un crowdfunding, acquisti prodotti fisici o digitali, gestisci un abbonamento o contatti l'Istituto.

Categorie di dati trattati

Dati tecnici e di navigazione: indirizzo IP, dati del browser, dispositivo, log tecnici, preferenze cookie, pagine visitate e dati necessari alla sicurezza del sito.

Dati di account e iscrizione: nome, cognome, email, credenziali, livello di iscrizione, storico ordini o abbonamenti.

Dati di acquisto e spedizione: dati di fatturazione, indirizzo, prodotti acquistati, stato dell'ordine, pagamenti, spedizioni e comunicazioni operative.

Dati forniti nei moduli: nome, cognome, email, telefono se richiesto, regione, messaggio, preferenze espresse, iscrizioni a eventi o newsletter.

Dati di marketing e statistiche: solo se dai consenso, dati di misurazione, attribuzione campagne, preferenze e interazioni utili a comprendere l'efficacia dei contenuti e delle iniziative.

Finalita' e basi giuridiche

Funzionamento del sito, sicurezza, prevenzione abusi e conservazione delle preferenze privacy: interesse legittimo del titolare e necessita' tecnica del servizio.

Account, acquisti, iscrizioni, abbonamenti, crowdfunding, spedizioni, contenuti digitali e assistenza sugli ordini: esecuzione di un contratto o di misure precontrattuali richieste dall'utente.

Fatturazione, contabilita', adempimenti fiscali e obblighi amministrativi: obbligo di legge.

Newsletter, eventi, moduli di contatto, richieste informative e comunicazioni richieste dall'utente: consenso, richiesta dell'utente o misure precontrattuali, a seconda del modulo e della finalita'.

Statistiche non tecniche, attribuzione campagne, marketing, remarketing e profilazione pubblicitaria: consenso.

Tutela dei diritti dell'Istituto: interesse legittimo o accertamento, esercizio o difesa di un diritto.

Interessi legittimi perseguiti

Quando il trattamento si basa sull'interesse legittimo, l'interesse perseguito consiste nella protezione del sito e degli utenti, nella prevenzione di frodi e abusi, nella sicurezza dell'infrastruttura, nella gestione tecnica del servizio, nella tutela dei diritti dell'Istituto e nella corretta amministrazione delle attivita' associative e commerciali. Puoi opporti ai trattamenti basati su interesse legittimo nei casi previsti dal GDPR.

Conferimento dei dati

I dati necessari per account, ordini, pagamenti, spedizioni, fatturazione, iscrizioni e assistenza sono necessari per erogare il servizio richiesto: senza tali dati potremmo non poter completare l'acquisto, la spedizione, l'iscrizione o la richiesta. I dati richiesti per newsletter, eventi e moduli sono di norma facoltativi, ma senza di essi potremmo non poter inviare comunicazioni o rispondere alla richiesta. Il consenso a cookie statistici o marketing e' facoltativo: se lo rifiuti, il sito resta utilizzabile nelle sue funzioni essenziali.

Cookie e strumenti necessari

Il sito usa cookie e strumenti tecnici necessari per navigazione, sicurezza, login, carrello, checkout, pagamenti, spedizioni e memorizzazione delle preferenze privacy. Questi strumenti non richiedono consenso preventivo quando sono usati solo per finalita' tecniche, ma sono descritti in questa informativa.

WordPress: autenticazione, test cookie, preferenze utente e sessioni tecniche.

WooCommerce: carrello, checkout, sessione acquisto, ordini, abbonamenti e stato dei prodotti nel carrello.

IL Consent Manager: cookie ilcm_consent per ricordare le scelte cookie e privacy.

Sicurezza e anti-abuso: log tecnici, firewall applicativo, controlli antifrode e strumenti antispam o captcha dove necessari.

Gateway di pagamento: strumenti tecnici e antifrode caricati nelle pagine di pagamento, necessari a completare o proteggere una transazione.

Statistiche

Se dai consenso, possiamo usare strumenti statistici come Google Analytics o Google Tag Manager per capire quali pagine vengono visitate, quali contenuti funzionano e come migliorare il sito. Senza consenso, il plugin imposta il consenso Google in modalita' negata per gli ambiti statistici e pubblicitari.

Marketing, attribuzione e profilazione

Se dai consenso, possiamo usare strumenti di attribuzione e marketing collegati a campagne, FunnelKit/WooFunnels, Sourcebuster, piattaforme pubblicitarie o strumenti equivalenti. Questi strumenti possono aiutarci a capire da quale campagna arriva un ordine o una iscrizione e, se attivati, a mostrare comunicazioni o annunci piu' pertinenti. Prima del consenso, il plugin blocca i principali script di marketing e profilazione noti caricati dal sito.

Carrello, checkout, sessione acquisto e recupero dello stato dell'ordine.

Tecnico

Sessione o durata tecnica WooCommerce

Cookie e log di sicurezza

Wordfence, server, firewall o strumenti equivalenti

Sicurezza, prevenzione abusi, protezione login e difesa del sito.

Tecnico/sicurezza

Secondo configurazione tecnica e necessita' di sicurezza

Stripe, PayPal, WooPayments o gateway equivalenti

Gateway di pagamento

Pagamento, antifrode, sicurezza della transazione e gestione dell'ordine.

Tecnico/contrattuale nelle pagine di pagamento

Secondo policy del provider

_ga, _ga_* o strumenti equivalenti

Google Analytics / FunnelKit

Misurazione delle visite, degli eventi ecommerce e delle performance dei contenuti.

Statistiche, solo previo consenso salvo diversa configurazione esente

Secondo configurazione Google

_fbp, _fbc, Meta Pixel o strumenti equivalenti

Meta / FunnelKit

Attribuzione campagne, misurazione conversioni, remarketing e pubblicita' su piattaforme Meta.

Marketing/profilazione, solo previo consenso

Secondo configurazione Meta

sbjs_*, wffn_*, _fk_contact_uid o strumenti equivalenti

WooCommerce, FunnelKit/WooFunnels, Sourcebuster o plugin collegati

Attribuzione sorgente, campagne, funnel, recupero carrelli o automazioni marketing.

Marketing/attribuzione, solo previo consenso quando non strettamente necessario

Secondo configurazione del plugin

hCaptcha, reCAPTCHA o strumenti antispam equivalenti

Provider antispam/captcha

Protezione dei moduli da spam e abusi.

Sicurezza, dove necessario; altrimenti secondo consenso/configurazione

Secondo policy del provider

La tabella deve essere aggiornata quando cambiano plugin, gateway, strumenti marketing, analytics, moduli o integrazioni esterne.

Gestione del consenso

Al primo accesso puoi accettare, rifiutare o personalizzare le categorie non necessarie. Le scelte granulari sono inizialmente impostate su diniego. Puoi modificare in qualsiasi momento le preferenze dal pulsante Privacy mostrato sul sito dopo la prima scelta, oppure cancellando i cookie del browser e ricaricando la pagina. La revoca del consenso non pregiudica la liceita' del trattamento svolto prima della revoca.

Destinatari e fornitori

Per fornitori si intendono i soggetti tecnici, logistici, amministrativi o professionali che rendono possibile il funzionamento del sito e dei servizi. I dati possono quindi essere trattati, quando necessario, da fornitori di hosting, CDN/cache, sicurezza, WordPress/WooCommerce, gateway di pagamento, spedizioni, email, newsletter, analytics, automazioni, strumenti antispam, consulenti fiscali, amministrativi o legali. Tali soggetti possono agire come responsabili del trattamento, autonomi titolari o persone autorizzate, a seconda del servizio svolto.

Trasferimenti fuori dallo Spazio Economico Europeo

Alcuni fornitori, come strumenti di analytics, pagamento, sicurezza, antispam, email o automazione, possono trattare dati anche fuori dallo Spazio Economico Europeo. Quando cio' accade, il trasferimento deve avvenire sulla base di garanzie adeguate previste dal GDPR, come decisioni di adeguatezza, clausole contrattuali standard, misure supplementari o altri strumenti ammessi dalla normativa applicabile. Le informative dei singoli fornitori indicano le rispettive garanzie e sedi di trattamento.

Conservazione

Preferenze cookie: 180 giorni, salvo modifica o cancellazione cookie.

Ordini, fatture e dati contabili: per i termini previsti dalla normativa fiscale e civilistica applicabile, in genere fino a 10 anni quando richiesto.

Account e iscrizioni: per la durata del rapporto e successivamente per obblighi legali o tutela dei diritti.

Newsletter: fino a disiscrizione, revoca del consenso o cessazione del servizio.

Moduli, eventi e richieste: per il tempo necessario a gestire la richiesta e documentare l'attivita', salvo obblighi ulteriori.

Log tecnici e sicurezza: per il tempo necessario alla sicurezza del sito, alla prevenzione abusi e all'accertamento di eventuali incidenti.

Marketing e statistiche: secondo durata del consenso, configurazione degli strumenti e policy dei fornitori.

Diritti dell'interessato

Nei limiti e alle condizioni previste dal GDPR puoi chiedere accesso ai dati, rettifica, cancellazione, limitazione, portabilita', opposizione al trattamento, revoca del consenso e informazioni sui destinatari dei dati. Puoi esercitare i diritti scrivendo a info@istitutoliberale.it. Hai anche diritto di proporre reclamo al Garante per la protezione dei dati personali.

Decisioni automatizzate

Il sito non usa decisioni basate unicamente su trattamenti automatizzati che producano effetti giuridici o incidano in modo analogo significativamente sull'utente. Eventuali strumenti di profilazione pubblicitaria, attribuzione o remarketing sono usati solo nei limiti del consenso e non determinano decisioni automatiche con effetti giuridici.

Minori

Il sito non e' rivolto specificamente a minori. Se un servizio o una iniziativa fosse destinata anche a minori, verranno fornite informazioni e modalita' di consenso adeguate al caso.

Termini e condizioni

Questa sezione riassume le condizioni generali applicabili agli acquisti, alle iscrizioni, ai crowdfunding e alle iniziative pubblicate sul sito. Le condizioni sono tenute nella stessa pagina per comodita' di consultazione, ma restano concettualmente diverse dall'informativa privacy e cookie.

Prodotti, iscrizioni e campagne: descrizioni, contenuti, prezzi, disponibilita', benefici e ricompense sono quelli indicati nelle pagine prodotto, iscrizione o campagna al momento dell'ordine.

Pagamenti: vengono gestiti tramite i gateway disponibili al checkout. L'ordine viene evaso dopo conferma del pagamento, salvo diversa indicazione nella campagna.

Spedizioni: per prodotti fisici e pacchetti associativi raccogliamo i dati necessari alla spedizione. Tempi e costi possono variare in base alla destinazione, al corriere e alla campagna.

Contenuti digitali: eventuali ebook, download o materiali digitali sono forniti con le modalita' indicate nella pagina di acquisto.

Abbonamenti o iscrizioni: durata, rinnovo, benefici e condizioni sono indicati nella relativa pagina di iscrizione e nel checkout.

Crowdfunding: le campagne possono finanziare produzione, stampa, materiali, spedizioni, eventi o iniziative culturali. Ricompense, tempi, obiettivi e condizioni specifiche sono descritti nella pagina campagna.

Recesso, rimborsi e cancellazioni: eventuali diritti, esclusioni, tempi e modalita' dipendono dal tipo di prodotto, contenuto digitale, donazione, iscrizione o campagna e sono indicati nelle pagine pertinenti o comunicati in fase di acquisto.

Assistenza: per domande su ordini, pagamenti, spedizioni, iscrizioni o campagne puoi scrivere a info@istitutoliberale.it.

Aggiornamenti

Questa informativa puo' essere aggiornata quando cambiano il sito, i servizi, i fornitori, i cookie, gli strumenti di marketing o la normativa applicabile. La versione aggiornata sara' pubblicata su questa pagina.